연차개수 계산기로 남은 연차일수와 연차수당을 한 번에 확인하세요.

2025년 개정된 통상임금 기준에 따라 상여금이 포함된 새로운 계산법을 반영했습니다. 세금공제 후 실수령액까지 확인해 정확한 연차수당을 계산해 보세요.

1. 연차개수 계산기란

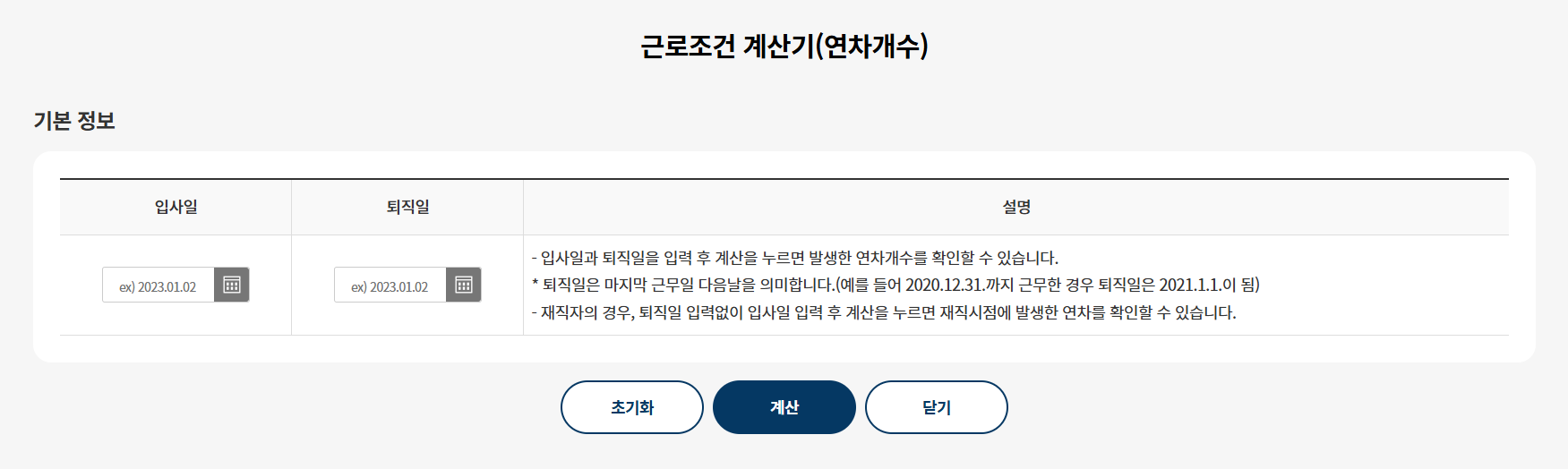

연차개수 계산기는 근로자가 사용하지 않은 연차휴가 일수를 입력하면, 미사용 연차수당과 실수령액을 간편하게 계산해주는 도구입니다.

연차수당은 근로기준법 제60조에 따라, 사용하지 못한 연차휴가를 회사가 통상임금 기준으로 현금 지급해야 하는 법적 의무입니다.

- 연차개수 계산기는 남은 연차 일수와 통상임금을 기준으로 자동 산출

- 퇴직 시 미사용 연차수당 정산용으로도 활용 가능

- 세금공제(소득세, 4대보험료 등) 반영 시 실수령액 예측 가능

2. 연차수당 계산기 바로가기

3. 연차수당 기본 계산 공식

연차수당은 다음의 공식으로 계산됩니다.

연차수당 = 1일 통상임금 × 미사용 연차일수

여기서,

- 1일 통상임금 = (월 통상임금 ÷ 월 소정근로일수)

- 통상임금은 근로자에게 정기적·일률적으로 지급되는 임금 항목을 의미합니다.

예시)

월 통상임금 300만 원, 소정근로일수 21일, 미사용 연차 5일이라면

→ 1일 통상임금 = 300만 ÷ 21 = 142,857원

→ 연차수당 = 142,857 × 5 = 714,285원

4. 2025년 개정된 통상임금 기준 반영

2025년부터는 대법원 판결과 고용노동부 지침에 따라 조건부 상여금도 통상임금에 포함됩니다.

이로 인해 연차수당 계산 시 포함되는 금액이 늘어나며, 연장·휴일근로수당, 퇴직금까지 함께 증가합니다.

- 통상임금 포함 항목 확대: 재직, 근무일수 등의 조건이 붙은 정기 상여금 포함

- 제외 항목: 개인 실적·회사 실적 연동 인센티브, 격려금 등은 제외

- 기업 영향: 통상임금 증가로 인한 인건비 부담 상승

- 근로자 영향: 연차수당·퇴직금·연장근로수당 상승

즉, 기존보다 “통상임금” 기준이 높아지므로, 연차수당 계산 결과 또한 상승하게 됩니다.

특히 상여금 비중이 높은 사업장의 경우 차이가 크게 나타납니다.

5. 세금공제 및 실수령액 계산

연차수당은 임금으로 간주되기 때문에 근로소득세, 국민연금, 건강보험, 고용보험 등이 공제됩니다.

정확한 세율은 개인별 연소득·공제항목에 따라 달라집니다.

일반적인 평균 공제 비율 예시는 다음과 같습니다.

(※ 단순 참고용, 실제 금액은 개인 세율에 따라 달라집니다)

| 항목 | 평균 공제율(%) | 설명 |

|---|---|---|

| 근로소득세 | 약 3.5~5% | 월 소득 및 연말정산 반영 |

| 국민연금 | 4.5% | 월 급여 기준 상한 있음 |

| 건강보험 | 3.545% | 장기요양보험 포함 |

| 고용보험 | 0.9% | 사업장 기준 상이 |

예시)

연차수당 714,000원 × (공제 총합 약 10%)

→ 실수령액 약 642,600원 예상

6. 함께 보면 좋은 글 BEST 5

통상임금자동계산기│2025 개정법 반영한 정확한 시급 계산

토지양도소득세 계산기, 보유기간별 세율·장기보유공제 자동 계산

주식양도소득세 계산기, 2026 세율 및 환율 반영한 정확 계산

7. 마무리

2025년부터는 통상임금에 상여금이 포함되면서, 연차수당과 퇴직금 등 모든 급여 항목이 증가하게 되었습니다.

연차개수 계산기를 통해 남은 연차일수와 예상 수당을 확인하고, 공제 후 실수령액까지 미리 계산해 두면 퇴직 정산 시 불이익을 방지할 수 있습니다.

기업은 인건비 구조를 다시 점검하고, 근로자는 개정된 계산 기준에 따라 연차수당을 정확히 확인해야 합니다.

핵심요약

- 연차수당은 1일 통상임금 × 미사용 연차일수로 계산

- 2025년부터 조건부 상여금도 통상임금에 포함

- 연장근로수당·퇴직금 등도 함께 상승

- 연차수당은 세금공제 후 실수령액 기준 확인 필요

- 계산기는 참고용으로 활용, 실제 정산은 근로계약 기준으로 확인

8. 자주묻는 질문(FAQ)

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ1. 2025년 개정으로 모든 상여금이 통상임금에 포함되나요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

아닙니다. u003cstrongu003e정기적·일률적 지급u003c/strongu003e이면서 재직·근무 조건이 붙은 상여금만 포함됩니다. 실적형·성과형 인센티브는 제외됩니다.

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ2. 퇴직 시 미사용 연차수당도 세금이 공제되나요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

네. 연차수당은 근로소득으로 분류되어, 퇴직 정산 시에도 근로소득세 및 4대보험 공제가 함께 이루어집니다.